12 Oct2015

Retraite

CARDIF RETRAITE PRO PLUS

CARDIF RETRAITE PRO PLUS

MULTI-PLUS PERP

MULTI-PLUS PERP

PERP VIE PLUS

PERP VIE PLUS

CARDIF MULTI-PLUS CAPITALISATION

CARDIF MULTI-PLUS CAPITALISATION

HIMALIA CAPITALISATION

HIMALIA CAPITALISATION

NORTIA CAPI PLUS

NORTIA CAPI PLUS

PRIMONIAL SERENIPIERRE CAPI

PRIMONIAL SERENIPIERRE CAPI

CAPITALISATION VIE PLUS

CAPITALISATION VIE PLUS

|

CARDIF MULTISTRATEGIE 3i Assurance-vie Résumé : Multistratégie 3i propose cinq services financiers : arbitrage progressif, répartition constante choisie par l'adhérent, optimisation des plus-values, arbitrage combiné, sécurisation progressive. |

|

Assurance-vie Résumé : Contrat d'assurance vie multisupport, HIMILIA est le produit phare de la gamme Générali Patrimoine. Grâce au contrat Himalia, vous bénéficiez de services à la pointe de l'innovation et de la solidité d'un grand groupe d'assurances. |

|

NORTIA PANTHEA Assurance-vie Résumé : NORTIA PANTHEA vous permet de réaliser une véritable gestion patrimoniale au sein d'un unique contrat. Les conditions d'accès sont exceptionnelles pour les SCPI, avec la fiscalité de l'assurance-vie. Nous gérons de manière réactive et inovente les OPCVM/FIA, grâce aux options de gestion. |

|

PRIMONIAL SERENIPIERRE Assurance-vie Résumé : Le contrat Sérénipierre est le seul contrat d'assurance vie proposant le choix entre deux fonds en euros "nouvelle génération" dont le capital est totalement garanti. |

Pourquoi ouvrir un contrat d’assurance vie ?

• disponibilité de l’argent placé

• la sécurité du produit

• le taux de rémunération

• la fiscalité

POUR QUELLE DURÉE ?

La durée du contrat va être liée à l’objectif de départ :

- constitution de patrimoine,

- placement financier,

- perception de revenus,

- transmission etc….

QUEL CONTRAT SOUSCRIRE ?

Vous pouvez bénéficier bénéficié des supports d’investissements multiples et varié

COMMENT ALIMENTER LE CONTRAT ?

Cotisation unique : une seule prime est versée au moment de la souscription.

Versements libres : Ils permettent de décider librement du montant et de la date de versement.

Primes périodiques : le souscripteur s’engage à respecter un calendrier de versements mensuels, trimestriels …. Il a la faculté d’effectuer des versements libres complémentaires.

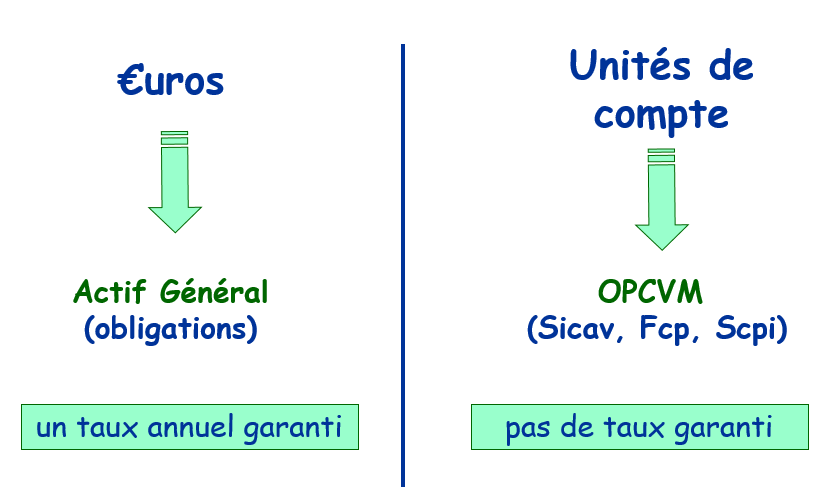

QU’EST-CE QUE C’EST L’ARBITRAGE ?

C’est une modification de la répartition entre les différents supports d’un contrat en unités de compte. Cette opération n’est pas considérée comme une cession de valeurs mobilières, l’arbitrage est donc défiscalisé.

QUELS SONT LES MANIERES DE RECUPERER TOUT OU PARTIE DE SON EPARGNE PLACEE EN ASSURANCE-VIE ?

-sortie en capital : le montant de l’épargne est reversé en une seule fois;

- sortie en rente viagère : le montant de l’épargne est reversé sous la forme de rente jusqu’au décès de l’assuré. Ce type de sortie permet à l’assuré de se constituer un complément de revenu régulier;

- rachat total : consiste pour l’assuré à récupérer avant échéance la totalité de la somme investie (capital + intérêts);

- rachat partiel : consiste pour l’assuré à récupérer une partie de la somme épargnée, l’autre partie restant investie dans le contrat.

QUELS SONT LES AVANTAGES EN CAS DE TRANSMISSION ?

- selon l'âge auquel vous aurez versé de l'argent au contrat, de 30.000€ à 152.500€ peuvent être transmis sans droit de succession.

- Lorsque l'on souhaite transmettre à un tiers sans lien de parenté, les taxes sont largement inférieures aux droits de succession traditionnels (20% au lieu de 60%).

- Il est possible de choisir librement vos bénéficiaires : on transmet à qui l'on veut, ce que l'on veut. Il est aussi possible de démembrer votre clause bénéficiaire.

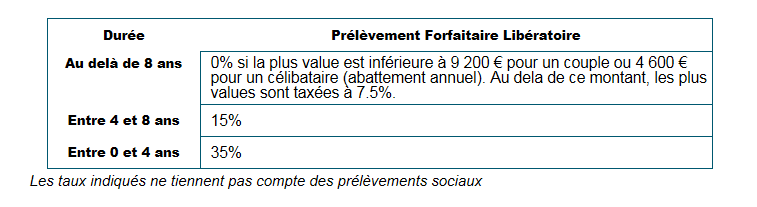

Quels sont les avantages fiscaux ?

Pourquoi ouvrir un contrat de capitalisation?

Le contrat de capitalisation offre une multitude de solutions patrimoniales, financières et fiscales.

C’est un produit d’épargne très proche de l’assurance-vie car il constitue aussi un instrument très bien adapté à la gestion d’OPCVM et à la perception de revenus.

Au même temps il est très différent sur le plan juridique et fiscal. Contrairement à l’assurance-vie, le contrat de capitalisation :

- ne se dénoue pas obligatoirement au moment du décès et donc il est possible de le transmettre aux héritiers en conservant l’antériorité fiscale accumulée par le souscripteur initial.

- peut faire l’objet d’une donation et donc permet profiter des abattements qui se renouvellent tous les quinze ans.

- Peut être souscrit par personne morale (pour exemple il constitue pour les SCI un excellent outil de transmission et de valorisation de capital.)

- permet d’optimiser la transmission par décès quand on a fait le plein en assurance-vie

- permet d’assurer avantageusement le réemploi de capitaux démembrés

- permet optimiser l’impôt de solidarité sur la fortune (ISF)

POUR QUELLE DURÉE ?

- La durée du contrat va être liée à l’objectif de départ :

- constitution de patrimoine,

- placement financier,

- perception de revenus,

- transmission etc….

QUEL CONTRAT SOUSCRIRE ?

Vous pouvez bénéficier bénéficié des supports d’investissements multiples et varié

-

- COMMENT ALIMENTER LE CONTRAT ?

- Cotisation unique : une seule prime est versée au moment de la souscription.

- Versements libres : Ils permettent de décider librement du montant et de la date de versement.

- Primes périodiques : le souscripteur s’engage à respecter un calendrier de versements mensuels, trimestriels …. Il a la faculté d’effectuer des versements libres complémentaires.

QU’EST-CE QUE C’EST L’ARBITRAGE ?

- C’est une modification de la répartition entre les différents supports d’un contrat en unités de compte. Cette opération n’est pas considérée comme une cession de valeurs mobilières, l’arbitrage est donc défiscalisé.

- QUELS SONT LES MANIERES DE RECUPERER TOUT OU PARTIE DE SON EPARGNE PLACEE EN ASSURANCE-VIE ?

- sortie en capital : le montant de l’épargne est reversé en une seule fois;

- sortie en rente viagère : le montant de l’épargne est reversé sous la forme de rente jusqu’au décès de l’assuré. Ce type de sortie permet à l’assuré de se constituer un complément de revenu régulier;

- rachat total : consiste pour l’assuré à récupérer avant échéance la totalité de la somme investie (capital + intérêts);

- rachat partiel : consiste pour l’assuré à récupérer une partie de la somme épargnée, l’autre partie restant investie dans le contrat.

QUELS SONT LES AVANTAGES EN CAS DE TRANSMISSION ?

Contrairement à l’assurance vie les contrats de capitalisation tombent dans la succession du souscripteur et ils sont donc imposables aux droits de succession (seule la valeur nominale du contrat est soumise aux droits de succession, la part intérêts sera transmise en exonération de droits de mutation)

Cependant, la transmission du contrat de capitalisation par succession présente aussi un avantage. En effet, le décès du souscripteur ne met pas fin au contrat de capitalisation. Il peut être transmis aux héritiers ou à toute autre personne par simple testament. Cette transmission ne génère pas de prélèvements sociaux et permet au nouveau titulaire de conserver l’antériorité fiscale tant en matière d'ISF qu'en matière d’Impôt sur le Revenu.

Souvent il est conseillé de combiner le contrat d’assurance vie et le contrat de capitalisation, pour exemple : une personne ayant souscrit un contrat d'assurance-vie dont les capitaux transmissibles à chacun des bénéficiaires dépassent la somme de 152 500 euros. Les capitaux logés dans un contrat de capitalisation étant compris dans la succession, ils bénéficient de l'abattement de 100 000 euros de droit commun par héritier en ligne directe. Ces ayants droit évitent donc une taxation à 20% qui correspond au taux d'imposition des capitaux décès au-delà de l'abattement de 152 500 euros de l'assurance-vie.

Par ailleurs, le contrat de capitalisation est un outil de transmission idéal si on l’utilise pour faire des donations. Particulièrement si on utilise le démembrement. Cela permet de nombreuses stratégies de transmission de patrimoine en optimisant la fiscalité des donations.

Spécificités du contrat de capitalisation

Quels sont les avantages fiscaux ?

Le contrat de capitalisation n’est assujetti à l’ISF que pour sa valeur nominale, c'est-à-dire pour le montant des versements nets. Les intérêts réalisés sur le contrat ne rentrent pas dans la base taxable à l’ISF, ce qui est particulièrement intéressant au fil des années.

PEA VIE PLUS

PEA VIE PLUS